撰文:陳佩儀

根據世界衛生組織推估,長期照護潛在需求為7~9年,而依衛福部統計,國內25~54歲青壯年重度失能後平均可再活超過20年,65~74歲老人失能後平均可再活10年以上,若以每月需要5萬元照護費用計算,一年開銷達60萬元,若存活10年,需花600萬元。

另一方面,根據衛福部統計,全台身心障礙者人數逐年攀升,到2018年底已有117萬人,占總人口數5%,相當於每20人,就有1人因意外或是疾病而領取身心障礙手冊。再加上國內人口老化,人在年紀大後無法避免身體機能衰退,更使民眾對長期照護的危機意識大增。

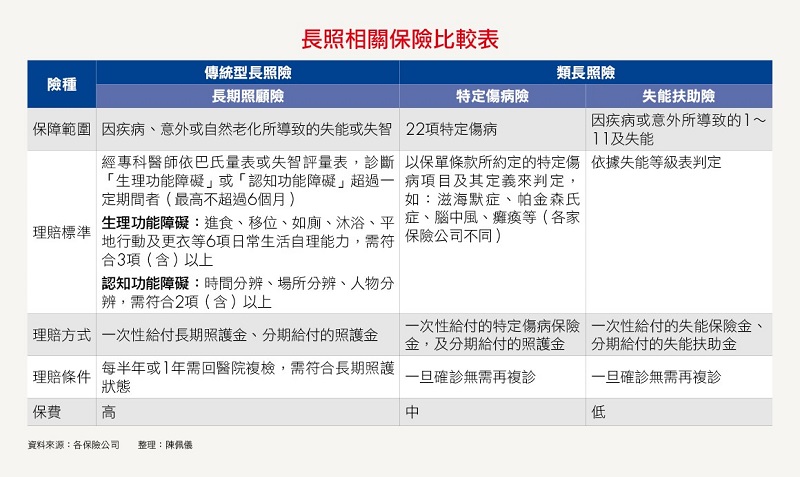

以目前市面上提供長期照護保障的相關商品來說,一般分成3種:傳統的「長期照顧險」(簡稱長照險)以及「失能扶助險」、「特定傷病險」,後兩者又稱為「類長照險」。長照險一般是以依巴氏量表或其它臨床專業評量表診斷,判定符合「長期照顧狀態」就能獲得長照險的保險金給付。

而長期照顧狀態需符合「生理功能障礙」或「認知功能障礙」二項情形之一為條件,每半年或1年必須再回院重新認定。特定傷病顧名思義就是依罹患特定傷病判定,如帕金森氏症、阿茲海默症等;而失能險則是依「失能等級」來判定,兩者皆無需每年回院重新認定。

其中,失能險保費相對便宜、保障範圍最廣,不論意外或疾病,只要被保險人符合保單規定之「失能給付標準」,即可領取相對應等級的一次性給付失能保險金,若被保險人為1~6級失能,每個月還可定期領取一筆失能生活扶助金,市面上目前的最高給付月份為50年,理賠金額可達上千萬。

近年失能險成為長期照護規畫的主流商品,只是市場上保單數量很多,該怎麼選擇?可從以下3個重點來判斷。

過去投保失能險時,失能生活扶助金的保證給付月數多寡,是一大挑選重點,不過2019開始,多家壽險公司已陸續取消保證給付,因此失能生活扶助保險金1~6級不打折就變得很重要。

舉例來說,有的保單理賠條款會依失能等級給付比例理賠,但有的保單理賠條款不會因失能程度較輕而減少給付,1~6級都全額理賠。以投保保額5萬、符合6級失能為例,1~6級不打折每月可獲得5萬元的理賠金,但若是依失能等級給付比例理賠,每個月理賠金僅2萬5,000元(5萬×6級失能50%=2萬5,000元)。

豁免保費是指,當被保險人在發生特定事故(例如:身故、完全失能、罹癌、重大燒燙傷等)後,符合保單條款中豁免條件的情況時,即可免繳剩餘期數的保費,保障被保險人不會因繳不出保費導致保單失效。

目前失能險的豁免範圍,從寬鬆至嚴格大致分為1~11級失能、1~9級失能以及1~6級失能,目前市面上多數失能險設為第1~6級失能即豁免,建議挑選豁免級數愈廣愈好。

雖然失能生活扶助金可給付至被保險人死亡或達最高給付年齡(各保險公司不同),不過若達給付限額而被保險人仍存活,失能生活扶助保險金仍會停止給付。

舉例來說,小花25歲時因疾病導致1級失能,每月可領取失能生活扶助金5萬元,給付限額為3,000萬元,最高給付小花至99歲,但因小花75歲時已達給付限額,若小花於保單有效期間且保險年齡達99歲仍生存時,保險公司將在保單週年日給付祝壽保險金,給付後該張保單契約效力即終止。

目前各保險公司的失能生活扶助保險金給付上限不同,有的是以保險金額的10倍、12倍計算,有的是按年給付50次或按月給付120次計算,若投保條件相同,建議選擇給付上限愈高者。

多數人投保失能險只比較第1~6級失去工作能力或第1~3級失去生活能力的的理賠額度,卻忽略第1~11級可提供一次性給付的失能保險金。以胸腹部脹氣為例,通常醫師會囑咐不宜過度勞累工作,卻因列在第7級,得不到生活扶助金,故拉高第1~11級失能給付有其必要。

在投保建議上,建議挑選不還本商品,因費率相差甚大,且年齡愈高、差距愈大;以某公司失能險為例,30歲男性投保還本、不還本的保費相差1倍,40歲相差2倍,等到50歲時相差4、5倍之多。有預算壓力的民眾規畫失能險時,不妨以主、附約搭配方式投保,可降低保費負擔。

本文經授權轉載自財經好讀